Alberto Brambilla: anzianità e vecchiaia, le regole per andare in pensione. Norme e costi dell’APE, l’anticipo pensionistico. Giovani, meglio un sistema premiante della decontribuzione

Il professor Alberto Brambilla è mio fratello. Mi perdoneranno perciò i lettori se per una volta declino i pronomi e coniugo i verbi alla prima persona, evitando il lei che suonerebbe ridicolo. Alberto Brambilla, classe 1950, è nato a Merate, nell'antica via Roma dentro un cortile cui si accedeva da un oscuro androne. Ha vissuto in città fino a 30 anni, ora risiede a Milano; è stato sottosegretario di Stato con delega alla Previdenza sociale dal 2001 al 2006, presidente del Nucleo di valutazione della spesa previdenziale presso il ministero del Lavoro, incarico da cui si è dimesso in dissenso con la ministra Fornero e la sua riforma. Nel 2007 ha fondato il Centro studio e ricerche Itinerari previdenziali, di cui è presidente, che raggruppa i migliori cervelli del Paese nel settore del welfare. Ha insegnato per 12 anni all'università cattolica di Milano e ora è docente all'università Cattaneo (LIUC) di Castellanza.

In questi giorni le cronache di economia che si occupano di pensioni sono concentrate su due temi: l'aumento dell'età pensionistica per le donne e l'APE, ossia l'anticipo pensionistico volontario. Partiamo dall'età.

"Per il biennio 2016-2017, l'età minima richiesta per il pensionamento di vecchiaia è pari a 66 anni e 7 mesi per il settore pubblico e per gli uomini del settore privato e autonomi. Per le donne del settore privato si scende invece a 65 anni e 7 mesi, mentre sono 66 e 1 mesi gli anni richiesti alle autonome. Come dicevi, a partire dall'1 gennaio 2018, il requisito anagrafico - 66 anni e 7 mesi - sarà equiparato per tutte le categorie. Oltre al requisito di età, l'accesso al pensionamento di vecchiaia richiede poi un minimo di contribuzione di almeno 20 anni e, nel solo regime contributivo, anche la maturazione di un importo minimo di pensione di 673 euro mensili, pari cioè a 1,5 volte l'assegno sociale, indicizzato con la media mobile quinquennale del PIL nominale. Vincolo, quest'ultimo, che viene tuttavia meno al raggiungimento di un'età superiore di 4 anni di quella prevista per legge dal pensionamento di vecchiaia, vale a dire 70 anni e 7 mesi nel triennio 2016-2018".

Si tratta di un'età per l'accesso alla pensione di vecchiaia tra le più alte d'Europa.

"Sarà la più alta in Europa e il divario aumenterà nei prossimi anni con l'adeguamento dell'età di vecchiaia all'aspettativa di vita e il passaggio previsto nel 2021 a 67 anni. Nel 2019, sulla base delle aspettative di vita, dovrebbe aumentare di 2 mesi circa. Nella maggior parte dei paesi europei l'età per la pensione di vecchiaia è prevista intorno ai 65 anni con aumenti a 67 in Danimarca e Francia nel 2022, in Spagna nel 2027, nel regno unito nel 2028; in Austria per le donne l'elevazione dell'età partirà gradualmente nel 2024 per arrivare a 65 anni nel 2033.va però detto che se consideriamo prepensionamenti, scivoli, invalidità, ecc. l'età media in cui lasciamo il lavoro è più bassa, siamo poco sotto i 65 anni ".

Ma non sarebbe opportuno allora sganciare l'aumento dell'età per la pensione di vecchiaia all'aspettativa di vita?

"L'iniziativa dei presidenti delle commissioni lavori di Camera e Senato, Cesare Damiano e Maurizio Sacconi di fermare a brevissimo il metodo di aggancio dell'età pensionabile all'aspettativa di vita la giudico sbagliata. Ha ragione il presidente Tito Boeri, all'Inps costerebbe troppo. Semmai occorre neutralizzare l'aggancio dell'anzianità contributiva all'aspettativa di vita. In Italia ormai si va in pensione con 43 anni di contributi e di questo passo arriveremo a 45 anni. Un'enormità. Occorrerebbe ripristinare la quota di 41 anni e mezzo perché questa sarebbe la giusta risposta di flessibilità da dare a tutti i lavoratori precoci e le donne. Ben sapendo che chi inizia a lavorare presto spesso fa anche mestieri faticosi. Aggiungo che ritengo giusto arrivati al 2021 una moratoria che blocchi anche il meccanismo legato all'età pensionabile".

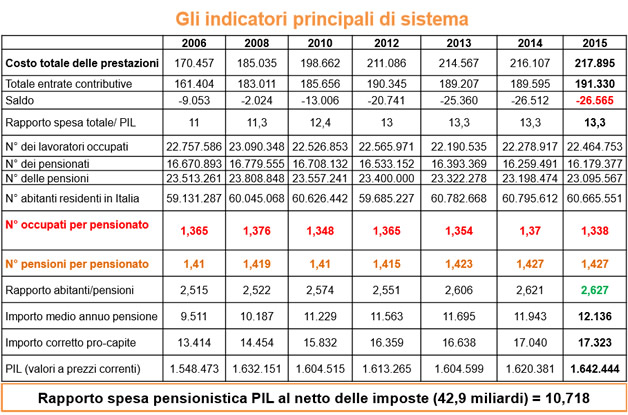

Per semplificare tra un selva di numeri e proiezioni, esiste un problema pensionistico in Italia?

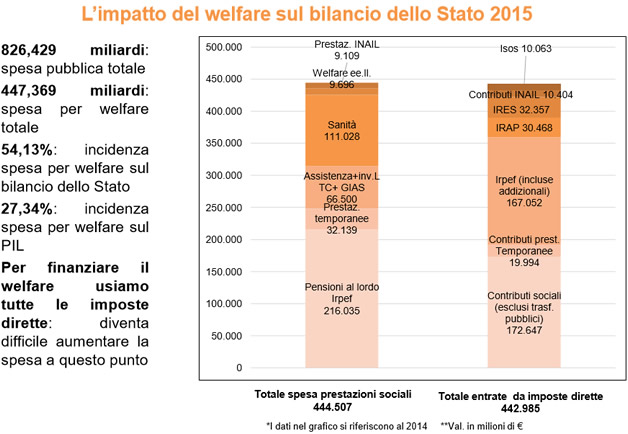

"La risposta sintetica è no, dal punto di vista strettamente economico. Il problema vero non sono né le pensioni retributive né quelle contributive, il problema vero è la voce 'assistenza': 100 miliardi l'anno che gravano sul bilancio pubblico. Una spesa che oltretutto continua a crescere: +5,9% all'anno contro l'1,5-1,8% in più all'anno della spesa pensionistica vera e propria".

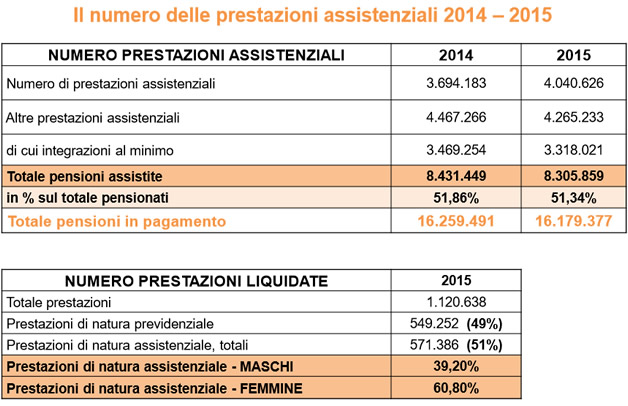

Prestazioni pensionistiche e prestazioni assistenziali, com'è il rapporto tra nord e sud del Paese?

"Nelle regioni del nord (45,75% di popolazione sul totale Italia) prevalgono le pensioni di anzianità (che in genere sono le più elevate avendo una media di 37 anni di contribuzione contro i 22 scarsi della vecchiaia), scarsamente presenti al Sud dove prevalgono carriere lavorative discontinue, spesso assistite (prestazioni di sostegno al reddito, giornate ridotte in agricoltura), con periodi di lavoro irregolare e con scarse contribuzioni. Il gap tra nord e sud si riduce di circa 10 punti percentuali per le pensioni di vecchiaia che al sud, a riprova di quanto affermato più sopra, sono integrate al minimo nel 79% dei casi (contro il 52% del nord e il 57% del centro). Al sud, con il 34,36% degli abitanti, le pensioni di vecchiaia e anzianità presentano distribuzioni percentuali inferiori a quella della popolazione mentre prevalgono le pensioni di invalidità (45,68% del totale) e le assistenziali (45,57%) con un tasso, in rapporto alla popolazione residente, quasi doppio rispetto al nord. Il centro (19,89 % di popolazione sul totale) presenta una distribuzione in linea con quella della popolazione. Ovviamente anche per effetto della numerosità delle prestazioni assistenziali al sud si pagano molte più prestazioni ai superstiti rispetto a centro e nord. La dimostrazione della correlazione diretta si evince ancor più esaminando i due casi limite: in Lombardia, ad esempio, per ogni 100 prestazioni erogate 58,6 sono di vecchiaia (di cui 32,1 di anzianità con storie contributive medie di circa 37 anni di contributi); 19 sono prestazioni ai superstiti, 3,1 di invalidità e solo 19,3 assistenziali. In Calabria su 100 prestazioni solo 36,5 sono di vecchiaia (di queste solo 13,8 sono di anzianità); 17,6 ai superstiti, 9,4 di invalidità (oltre il triplo della Lombardia) e 36,4 assistenziali. Inoltre, al sud, una buona parte delle pensioni di vecchiaia sono integrate al minimo, perché ottenute a fronte di storie contributive modeste".

Veniamo all'altro tema di grande attualità, l'anticipo pensionistico volontario. Come funziona?

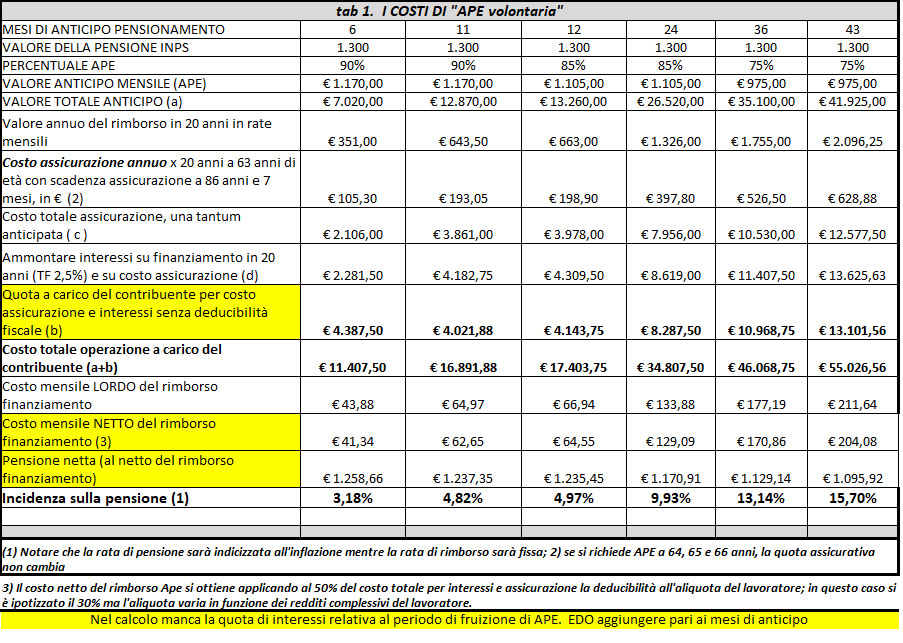

"L'APE cosiddetto, consente (dal 1° maggio 2017 al 31 dicembre 2018) di anticipare fino a 3 anni e sette mesi la pensione. La può richiedere chi ha compiuto 63 anni e ha almeno 20 anni di contributi".

Naturalmente ha un costo anticipare la pensione.

"Naturalmente ma se si entra nel meccanismo senza pregiudizi giudicando il provvedimento come un'opportunità in più a disposizione dei lavoratori, forse vale la pena di farci un pensierino. Intanto il costo dell'anticipo pensionistico è da rimborsare in 20 anni alla banca che eroga il prestito, tramite l'Inps e a rate costanti, comprensivo di polizza puro rischio caso morte in modo che in caso di decesso del lavoratore il debito non graverà sugli eredi poiché coperto da assicurazione. Inoltre il 50% degli interessi (diciamo ai tassi attuali tra il 2,5 e il 3,5%) e il costo dell'assicurazione potranno essere dedotti fiscalmente".

D'accordo ma spiegaci meglio, quanto incide il rimborso dell'APE sull'assegno pensionistico?

"In funzione dei mesi di anticipo richiesti: si va dal 3.19% per 6 mesi, al 6% per 12 mesi, al 12.20% per 24 mesi e al 16,24% sui 36 mesi al 19,48% sui 43 mesi. Si tratta di un costo elevato certo, ma non dimentichiamo la defiscalizzazione del 50%. Comunque è una libera scelta. Il lavoratore decide se aderire o meno. E la pensione la può percepire anche il lavoratore che continua a lavorare magari con un lavoro part time".

Il Governo pensa a una decontribuzione per i nuovi assunti, al fine di favorire l'occupazione giovanile. E' un provvedimento condivisibile?

"Personalmente sono contrario. L'Italia ha già utilizzato, fino al 1994, lo strumento della decontribuzione totale per il Sud e alcune aree del Nord e i risultati non sono stati esaltanti. Non è stato creato un solo posto di lavoro. La storia insegna che quando finisce la decontribuzione crolla anche l'occupazione".

E quindi come si può favorire l'ingresso dei giovani nel mondo del lavoro?

"Con un sistema premiale, diamo cioè la possibilità alle aziende che assumono i giovani di scaricare il loro costo al 130%. Un po' come succede con il superammortamento previsto dalla legge Calenda per gli investimenti nei robot e nelle nuove tecnologie. Se io assumo un giovane e punto a farlo crescere faccio un investimento sul futuro e quindi è giusto che lo Stato mi dia una mano".

Il dr. Alberto Brambilla

In questi giorni le cronache di economia che si occupano di pensioni sono concentrate su due temi: l'aumento dell'età pensionistica per le donne e l'APE, ossia l'anticipo pensionistico volontario. Partiamo dall'età.

"Per il biennio 2016-2017, l'età minima richiesta per il pensionamento di vecchiaia è pari a 66 anni e 7 mesi per il settore pubblico e per gli uomini del settore privato e autonomi. Per le donne del settore privato si scende invece a 65 anni e 7 mesi, mentre sono 66 e 1 mesi gli anni richiesti alle autonome. Come dicevi, a partire dall'1 gennaio 2018, il requisito anagrafico - 66 anni e 7 mesi - sarà equiparato per tutte le categorie. Oltre al requisito di età, l'accesso al pensionamento di vecchiaia richiede poi un minimo di contribuzione di almeno 20 anni e, nel solo regime contributivo, anche la maturazione di un importo minimo di pensione di 673 euro mensili, pari cioè a 1,5 volte l'assegno sociale, indicizzato con la media mobile quinquennale del PIL nominale. Vincolo, quest'ultimo, che viene tuttavia meno al raggiungimento di un'età superiore di 4 anni di quella prevista per legge dal pensionamento di vecchiaia, vale a dire 70 anni e 7 mesi nel triennio 2016-2018".

Si tratta di un'età per l'accesso alla pensione di vecchiaia tra le più alte d'Europa.

"Sarà la più alta in Europa e il divario aumenterà nei prossimi anni con l'adeguamento dell'età di vecchiaia all'aspettativa di vita e il passaggio previsto nel 2021 a 67 anni. Nel 2019, sulla base delle aspettative di vita, dovrebbe aumentare di 2 mesi circa. Nella maggior parte dei paesi europei l'età per la pensione di vecchiaia è prevista intorno ai 65 anni con aumenti a 67 in Danimarca e Francia nel 2022, in Spagna nel 2027, nel regno unito nel 2028; in Austria per le donne l'elevazione dell'età partirà gradualmente nel 2024 per arrivare a 65 anni nel 2033.va però detto che se consideriamo prepensionamenti, scivoli, invalidità, ecc. l'età media in cui lasciamo il lavoro è più bassa, siamo poco sotto i 65 anni ".

Ma non sarebbe opportuno allora sganciare l'aumento dell'età per la pensione di vecchiaia all'aspettativa di vita?

"L'iniziativa dei presidenti delle commissioni lavori di Camera e Senato, Cesare Damiano e Maurizio Sacconi di fermare a brevissimo il metodo di aggancio dell'età pensionabile all'aspettativa di vita la giudico sbagliata. Ha ragione il presidente Tito Boeri, all'Inps costerebbe troppo. Semmai occorre neutralizzare l'aggancio dell'anzianità contributiva all'aspettativa di vita. In Italia ormai si va in pensione con 43 anni di contributi e di questo passo arriveremo a 45 anni. Un'enormità. Occorrerebbe ripristinare la quota di 41 anni e mezzo perché questa sarebbe la giusta risposta di flessibilità da dare a tutti i lavoratori precoci e le donne. Ben sapendo che chi inizia a lavorare presto spesso fa anche mestieri faticosi. Aggiungo che ritengo giusto arrivati al 2021 una moratoria che blocchi anche il meccanismo legato all'età pensionabile".

Con il ministro del lavoro, Giuliano Poletti

Per semplificare tra un selva di numeri e proiezioni, esiste un problema pensionistico in Italia?

"La risposta sintetica è no, dal punto di vista strettamente economico. Il problema vero non sono né le pensioni retributive né quelle contributive, il problema vero è la voce 'assistenza': 100 miliardi l'anno che gravano sul bilancio pubblico. Una spesa che oltretutto continua a crescere: +5,9% all'anno contro l'1,5-1,8% in più all'anno della spesa pensionistica vera e propria".

Prestazioni pensionistiche e prestazioni assistenziali, com'è il rapporto tra nord e sud del Paese?

"Nelle regioni del nord (45,75% di popolazione sul totale Italia) prevalgono le pensioni di anzianità (che in genere sono le più elevate avendo una media di 37 anni di contribuzione contro i 22 scarsi della vecchiaia), scarsamente presenti al Sud dove prevalgono carriere lavorative discontinue, spesso assistite (prestazioni di sostegno al reddito, giornate ridotte in agricoltura), con periodi di lavoro irregolare e con scarse contribuzioni. Il gap tra nord e sud si riduce di circa 10 punti percentuali per le pensioni di vecchiaia che al sud, a riprova di quanto affermato più sopra, sono integrate al minimo nel 79% dei casi (contro il 52% del nord e il 57% del centro). Al sud, con il 34,36% degli abitanti, le pensioni di vecchiaia e anzianità presentano distribuzioni percentuali inferiori a quella della popolazione mentre prevalgono le pensioni di invalidità (45,68% del totale) e le assistenziali (45,57%) con un tasso, in rapporto alla popolazione residente, quasi doppio rispetto al nord. Il centro (19,89 % di popolazione sul totale) presenta una distribuzione in linea con quella della popolazione. Ovviamente anche per effetto della numerosità delle prestazioni assistenziali al sud si pagano molte più prestazioni ai superstiti rispetto a centro e nord. La dimostrazione della correlazione diretta si evince ancor più esaminando i due casi limite: in Lombardia, ad esempio, per ogni 100 prestazioni erogate 58,6 sono di vecchiaia (di cui 32,1 di anzianità con storie contributive medie di circa 37 anni di contributi); 19 sono prestazioni ai superstiti, 3,1 di invalidità e solo 19,3 assistenziali. In Calabria su 100 prestazioni solo 36,5 sono di vecchiaia (di queste solo 13,8 sono di anzianità); 17,6 ai superstiti, 9,4 di invalidità (oltre il triplo della Lombardia) e 36,4 assistenziali. Inoltre, al sud, una buona parte delle pensioni di vecchiaia sono integrate al minimo, perché ottenute a fronte di storie contributive modeste".

Veniamo all'altro tema di grande attualità, l'anticipo pensionistico volontario. Come funziona?

"L'APE cosiddetto, consente (dal 1° maggio 2017 al 31 dicembre 2018) di anticipare fino a 3 anni e sette mesi la pensione. La può richiedere chi ha compiuto 63 anni e ha almeno 20 anni di contributi".

Naturalmente ha un costo anticipare la pensione.

"Naturalmente ma se si entra nel meccanismo senza pregiudizi giudicando il provvedimento come un'opportunità in più a disposizione dei lavoratori, forse vale la pena di farci un pensierino. Intanto il costo dell'anticipo pensionistico è da rimborsare in 20 anni alla banca che eroga il prestito, tramite l'Inps e a rate costanti, comprensivo di polizza puro rischio caso morte in modo che in caso di decesso del lavoratore il debito non graverà sugli eredi poiché coperto da assicurazione. Inoltre il 50% degli interessi (diciamo ai tassi attuali tra il 2,5 e il 3,5%) e il costo dell'assicurazione potranno essere dedotti fiscalmente".

D'accordo ma spiegaci meglio, quanto incide il rimborso dell'APE sull'assegno pensionistico?

"In funzione dei mesi di anticipo richiesti: si va dal 3.19% per 6 mesi, al 6% per 12 mesi, al 12.20% per 24 mesi e al 16,24% sui 36 mesi al 19,48% sui 43 mesi. Si tratta di un costo elevato certo, ma non dimentichiamo la defiscalizzazione del 50%. Comunque è una libera scelta. Il lavoratore decide se aderire o meno. E la pensione la può percepire anche il lavoratore che continua a lavorare magari con un lavoro part time".

CLICCA SULLA TABELLA PER INGRANDIRE

Il Governo pensa a una decontribuzione per i nuovi assunti, al fine di favorire l'occupazione giovanile. E' un provvedimento condivisibile?

"Personalmente sono contrario. L'Italia ha già utilizzato, fino al 1994, lo strumento della decontribuzione totale per il Sud e alcune aree del Nord e i risultati non sono stati esaltanti. Non è stato creato un solo posto di lavoro. La storia insegna che quando finisce la decontribuzione crolla anche l'occupazione".

E quindi come si può favorire l'ingresso dei giovani nel mondo del lavoro?

"Con un sistema premiale, diamo cioè la possibilità alle aziende che assumono i giovani di scaricare il loro costo al 130%. Un po' come succede con il superammortamento previsto dalla legge Calenda per gli investimenti nei robot e nelle nuove tecnologie. Se io assumo un giovane e punto a farlo crescere faccio un investimento sul futuro e quindi è giusto che lo Stato mi dia una mano".

Claudio Brambilla